دوشنبه ۸ تیر ۱۴۰۵

در آمریکا، برای بسیاری از سرمایهگذاران، خرید صندوق شاخصی کمهزینه که S&P 500 را دنبال کند، میتواند منطقیتر از انتخاب صندوق فعال گرانقیمت باشد. این صندوقها سهام موجود در شاخص را تقریباً با همان وزنها میخرند و با تغییر ترکیب شاخص، سبد خود را بهروزرسانی میکنند.

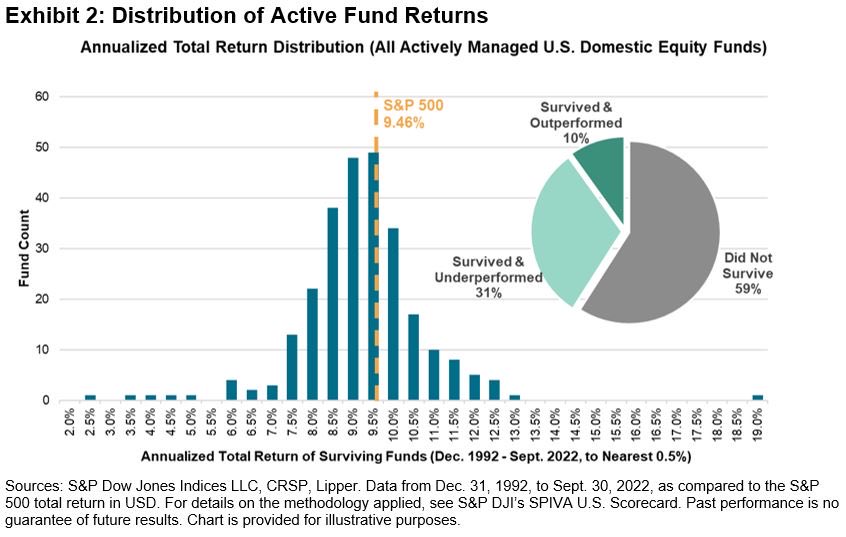

این نمودار یک واقعیت مهم از بازار آمریکا را نشان میدهد: حتی مدیران حرفهای هم در بلندمدت بهسختی میتوانند شاخص بازار را شکست دهند. شاخص S&P 500 شاخص ۵۰۰ شرکت بزرگ بورسی آمریکاست؛ یعنی یک سبد بزرگ از مهمترین شرکتهای اقتصاد آمریکا. وزن شرکتها در این شاخص بر اساس ارزش بازارشان تغییر میکند و ترکیب آن هم ثابت نیست؛ شرکتهای قویتر وزن بیشتری میگیرند و شرکتهایی که ضعیف میشوند، وزنشان کم میشود یا از شاخص خارج میشوند.

در این نمودار، عملکرد صندوقهای سهامی فعال آمریکا با S&P 500 مقایسه شده است. صندوق فعال یعنی صندوقی که مدیر آن تلاش میکند با انتخاب سهم، خرید و فروش و زمانبندی بازار، بازدهی بالاتری از شاخص بسازد. اما نتیجه مهم است: ۵۹ درصد صندوقهای فعال اصلاً در بلندمدت دوام نیاوردند و حذف یا ادغام شدند. ۳۱ درصد زنده ماندند، اما از شاخص عقب افتادند. فقط ۱۰ درصد هم زنده ماندند و هم توانستند S&P 500 را شکست دهند.

چرا این اتفاق میافتد؟ چون مدیر صندوق فعال باید چند کار سخت را همزمان درست انجام دهد: سهمهای برنده را انتخاب کند، سهمهای بازنده را کنار بگذارد، زمان خرید و فروش را درست تشخیص دهد و آنقدر بهتر از بازار عمل کند که کارمزد مدیریت و هزینه معاملات را هم جبران کند. در بازاری مثل آمریکا که هزاران تحلیلگر، صندوق، بانک سرمایهگذاری و الگوریتم دائماً شرکتها را بررسی میکنند، اطلاعات خیلی سریعتر وارد قیمتها میشود. برای همین پیدا کردن فرصتهایی که بازار هنوز ندیده باشد، بسیار سخت است.

به زبان ساده، بازار آمریکا به «بازار کارا» نزدیکتر است؛ یعنی اطلاعات عمومی سریعتر در قیمت سهام منعکس میشود. وقتی بازار تا این حد رقابتی و شفاف باشد، شکست دادن شاخص در بلندمدت کار سادهای نیست.

اما این نتیجه را نباید بدون دقت به ایران تعمیم داد. بازار ایران لزوماً مثل آمریکا نیست. در ایران شفافیت اطلاعات پایینتر است، افشاها دیرتر و ناقصتر انجام میشود، اطلاعات نهانی و رانت اطلاعاتی نقش پررنگتری دارد، سیاستگذاریهای ناگهانی میتواند سود شرکتها را عوض کند و خیلی از اطلاعات مهم، سریع و کامل در قیمتها منعکس نمیشود. بنابراین بازار ایران از نظر کارایی و شفافیت، با بازار آمریکا فاصله جدی دارد.

پس در آمریکا، برای بسیاری از سرمایهگذاران، خرید صندوق شاخصی کمهزینه که S&P 500 را دنبال کند، میتواند منطقیتر از انتخاب صندوق فعال گرانقیمت باشد. این صندوقها سهام موجود در شاخص را تقریباً با همان وزنها میخرند و با تغییر ترکیب شاخص، سبد خود را بهروزرسانی میکنند. چون هدفشان انتخاب سهم برنده نیست و فقط شاخص را دنبال میکنند، هزینه مدیریت آنها معمولاً کمتر از صندوقهای فعال است.

همه شرکتها از تورم یکسان سود نمیبرند. بعضی شرکتها وقتی فروششان کمی رشد میکند، سودشان چند برابر بیشتر رشد میکند. اینجا بحث اهرم عملیاتی و اهرم مالی مهم میشود.

اهرم عملیاتی یعنی بخش زیادی از هزینههای شرکت ثابت است. پس اگر فروش کمی بالا برود، هزینهها به همان نسبت رشد نمیکند و بخش بزرگی از درآمد اضافه تبدیل به سود میشود.

اهرم مالی هم یعنی شرکت قبلا وام گرفته، مخصوصاً با نرخهای پایینتر از تورم. در فضای تورمی، ارزش واقعی بدهی کم میشود و شرکت بدهی ریالی را با پولی پس میدهد که هر روز بیارزشتر شده است.

برای همین بعضی شرکتها ممکن است امروز سود زیادی نشان ندهند، اما اگر درآمدشان کمی رشد کند، سودشان جهش کند. این جنس شرکتها، اگر درست انتخاب شوند، میتوانند در فضای تورمی رشد دلاری خوبی بسازند.

اما آیا نتیجه این است که خودمان چند سهم بزرگ بخریم و رها کنیم؟ نه الزاماً. خرید چند شرکت بزرگ میتواند یک سبد متمرکز و پرریسک بسازد، چون شرکتهای بزرگ امروز همیشه برندههای فردا نیستند. سرمایهگذاری مستقیم در سهام زمانی معنا دارد که واقعاً توان تحلیل داشته باشیم؛ تحلیل سودآوری، بدهی، مزیت رقابتی، ارزشگذاری، ریسک سیاستگذاری و آینده صنعت.

پیام اصلی نمودار این است، در بازارهای شفاف و عمیق، شکست دادن شاخص بسیار سخت است. اما در بازارهایی مثل ایران، بهدلیل ناکارایی، رانت اطلاعاتی و شفافیت پایینتر، هم فرصتهای بیشتری برای تحلیلگر واقعی وجود دارد و هم ریسکهای بسیار بیشتری برای سرمایهگذار غیرمتخصص.

تمام حقوق برای پایگاه خبری سرمایه فردا محفوظ می باشد کپی برداری از مطالب با ذکر منبع بلامانع می باشد.

سرمایه فردا